Oggi un numero sempre maggiore di aziende, investitori e altri stakeholder cerca di intensificare gli sforzi per mitigare i cambiamenti climatici, la scarsità d'acqua, il volume dei rifiuti, la perdita di biodiversità e altri impatti negativi sull'ambiente. Sebbene la rendicontazione finanziaria rimanga essenziale, molte aziende riconoscono che la trasparenza e la rendicontazione non finanziaria standardizzata ESG (Environmental, Social, Governance - Ambientale, Sociale e di Governance) stanno diventando più importanti per gli investitori e i clienti.

I fattori responsabili di questa tendenza sono molteplici. Ad esempio, nel 2015, nell'ambito dell'Agenda 2030 sono stati introdotti i 17 obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. In particolare, nell'SDG 12.6, l'obiettivo è quello di "Incoraggiare le aziende, soprattutto quelle grandi e transnazionali, ad adottare pratiche sostenibili e a integrare le informazioni sulla sostenibilità nel loro ciclo di rendicontazione". Lo scopo di questo SDG è stabilire chiaramente che le società comprendano, comunichino e gestiscano meglio i loro contributi per far avanzare l'Agenda 2030 per lo sviluppo sostenibile.

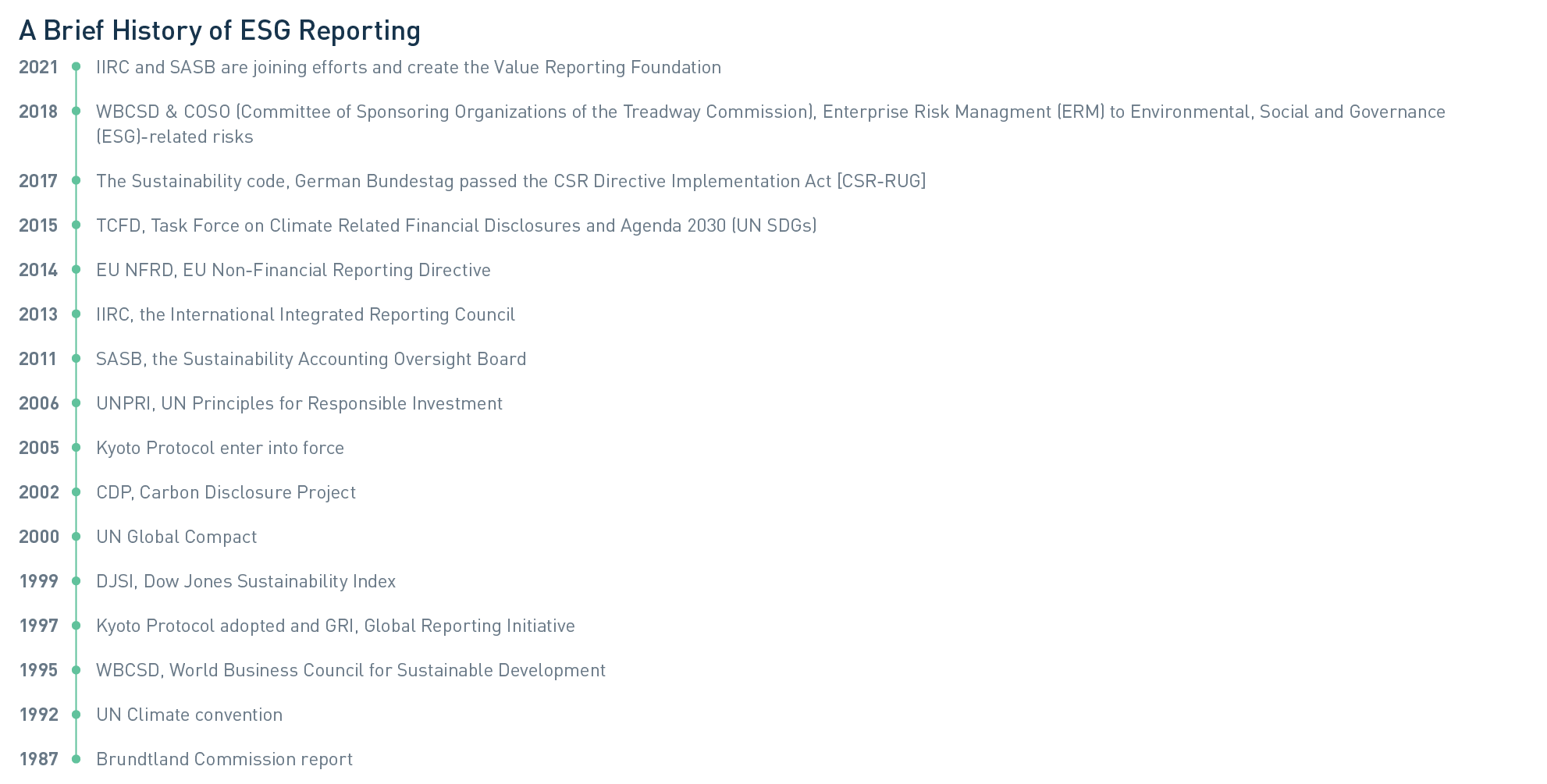

Quando Solenis ha iniziato il suo percorso di implementazione della rendicontazione non finanziaria ESG, è apparso evidente quanto sarebbe stato impegnativo misurare accuratamente gli impatti e presentarli in modo trasparente per dimostrare i progressi compiuti. Un rapido esame della storia della rendicontazione ESG rende chiare queste sfide. Da quando, nel 1987, è stato pubblicato il rapporto della Commissione Brundtland che ha introdotto il concetto di "sviluppo sostenibile", l'interesse per la rendicontazione ESG ha subito un'accelerazione e, di conseguenza, sono nate diverse organizzazioni nel tentativo di mettere ordine nel concetto di rendicontazione della sostenibilità (cfr. Figura 1).

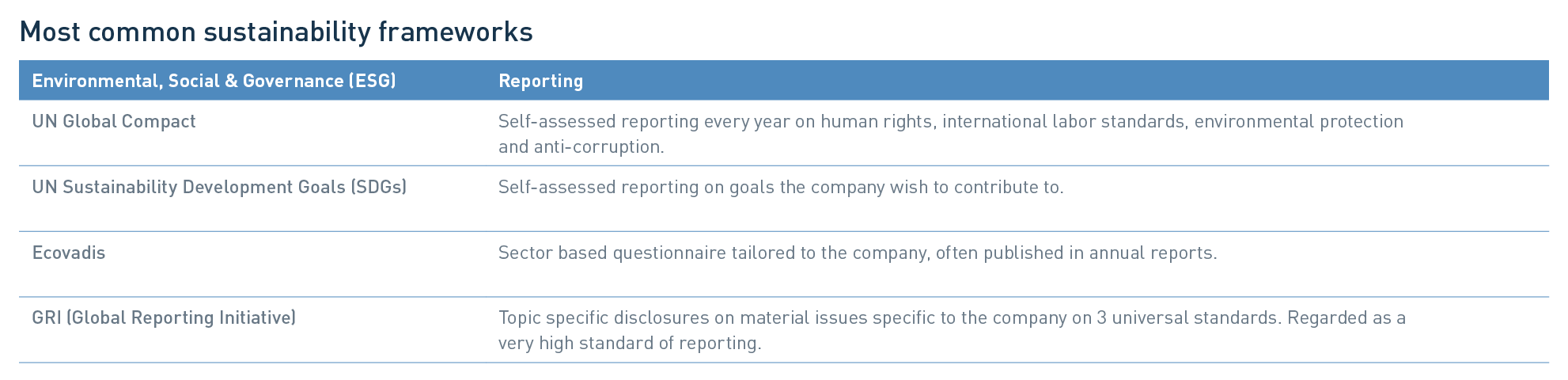

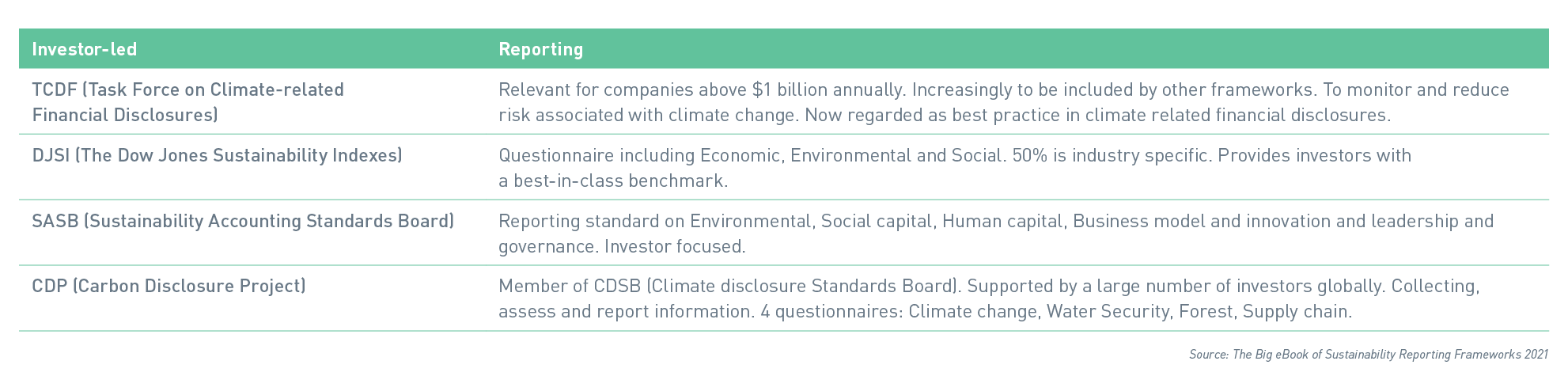

Purtroppo, anziché chiarire la situazione, questi sforzi hanno portato allo sviluppo di diversi standard globali in materia di rendicontazione. I più comuni sono elencati nella tabella sottostante e ulteriori informazioni su di essi sono disponibili nel Big eBook of Sustainability Reporting Frameworks 2021.

Un'analisi dell'attività di rendicontazione

L'identificazione della migliore metodologia di rendicontazione ESG che porti a un cambiamento positivo è stata una questione chiave che Solenis ha faticato a risolvere. L'analisi dei vari modelli e delle migliori pratiche ci ha portato ad alcune indicazioni fondamentali.

Secondo le statistiche pubblicate in The KPMG Survey of Sustainability Reporting 2020, il 96% delle 250 maggiori aziende al mondo (G250) ha presentato relazioni su temi legati alla sostenibilità. Inoltre, anche l'80% delle cosiddette aziende N100 (5.200 aziende - le 100 più grandi in 52 Paesi) ha effettuato la rendicontazione. La Global Reporting Initiative (GRI) è utilizzata da circa due terzi dei dichiaranti N100 e da circa tre quarti delle società G250. Chiaramente l'indagine ha indicato un consenso generale tra le aziende leader sul fatto che la GRI sia un modello ampiamente accettato. L'indagine ha anche indicato la necessità di una revisione esterna da parte di terzi del rapporto di sostenibilità di un'azienda. Oggi per le aziende del G250, tale revisione esterna fa parte del 71% dei loro rapporti.

Poi, nel settembre 2020, un gruppo di cinque importanti organismi senza scopo di lucro, tra cui CDP, Climate Disclosure Standards Board (CDSB), GRI, International Integrated Reporting Council (IIRC) e Sustainability Accounting Standards Board (SASB), ha pubblicato il proprio Statement of Intent to Work Together Towards Comprehensive Corporate Reporting - la dichiarazione di intenti per lavorare insieme verso un sistema di rendicontazione d'impresa completo. Il nuovo documento descrive la loro visione condivisa degli elementi necessari per una rendicontazione più completa sulla sostenibilità, inclusi i criteri definiti dalla Task Force on Climate-related Financial Disclosures (TCFD) -l'unità operativa sulle divulgazioni finanziarie legate al clima. Il gruppo si è impegnato a lavorare a stretto contatto con attori chiave, come l'Organizzazione internazionale delle Autorità di controllo dei mercati finanziari (IOSCO), l'International Financial Reporting Standards Foundation (IFRS), la Commissione europea e l'International Business Council del Forum economico mondiale, per promuovere l'obiettivo di una rendicontazione completa.

Man mano che il lavoro procedeva, è apparso evidente che le aziende potevano utilizzare sia la GRI che il SASB nel loro quadro di riferimento per la rendicontazione, poiché ciascuno di essi ha un obiettivo leggermente diverso. Gli standard SASB hanno una prospettiva più incentrata sul settore e identificano un sottoinsieme di questioni che potrebbero essere finanziariamente rilevanti per l'azienda in quel settore specifico. Gli standard GRI si concentrano maggiormente sugli impatti economici, ambientali e sociali delle attività di un'azienda.

SASB e GRI hanno pubblicato congiuntamente il 4 aprile 2021 A Practical Guide to Sustainability Reporting Using GRI and SASB Standards. - Una guida pratica per la rendicontazione della sostenibilità usando standard GRI e SASB. "Questa ricerca congiunta dimostra come le aziende utilizzino con successo gli standard GRI e SASB per fornire la completezza e l'ampiezza delle informazioni richieste dai loro numerosi portatori di interesse, compresi gli investitori", ha dichiarato Janine Guillot, CEO di SASB.

"Condividendo esperienze pratiche, consentiamo alle aziende di determinare il percorso di rendicontazione sulla sostenibilità più adatto a loro, in base alle esigenze dei loro portatori di interesse. Ritengo che migliorerà la comprensione delle differenze tra gli standard GRI e SASB e, soprattutto, dei modi in cui possono essere utilizzati contemporaneamente", ha affermato Eric Hespenheide, presidente di GRI.

La ricerca di un consolidamento e di una cooperazione dei quadri di rendicontazione continua. Il 9 giugno 2021, IIRC e SASB hanno annunciato ufficialmente la loro fusione per formare la Value Reporting Foundation - la Fondazione per la Rendicontazione del Valore.

Analisi di materialità

Oltre a un quadro di rendicontazione, molte aziende costruiscono la loro strategia di sostenibilità sulla base di analisi di materialità. L'analisi è il processo utilizzato per identificare e valutare le potenziali questioni ambientali, sociali e di governance (temi materiali) che potrebbero interessare un'azienda e/o i suoi stakeholder. Il risultato di questa analisi fornisce gli argomenti materiali per definire la strategia dell'azienda, identificare gli obiettivi e definire la sua rendicontazione in materia di ESG. Ad esempio, i temi materiali possono essere allineati sia agli SDG delle Nazioni Unite che agli standard GRI. GRI scrive sul suo sito web che "Una buona rendicontazione sulla sostenibilità inizia con un'analisi di materialità ben fondata. Comunicate la vostra analisi di materialità in modo chiaro e accurato ai vostri stakeholder e mostrate loro come sostenete la qualità della vostra rendicontazione".

Nel 2020, Solenis ha intrapreso la sua prima analisi di materialità basata sui dati utilizzando il software Datamaran, una piattaforma di analisi dei dati basata su cloud, per identificare e dare priorità ai nostri temi chiave sui materiali. Conducendo un'analisi di materialità, abbiamo confermato, verificato e dato priorità alle questioni chiave di sostenibilità rilevanti per la nostra attività, attraverso la lente dei principali gruppi di stakeholder (clienti, dipendenti e investitori). Di conseguenza, abbiamo definito benessere, salute e sicurezza dei dipendenti e dei clienti, protezione del nostro pianeta, partnership nella nostra catena del valore e governance e conformità come i nostri pilastri di sostenibilità.

La Sostenibilità in Solenis

Per Solenis, abbiamo deciso di creare il nostro primo rapporto completo sulla sostenibilità intorno a GRI come quadro di riferimento/standard di rendicontazione più comune al mondo. Abbiamo creato obiettivi e chiari indicatori di prestazione chiave, che si allineano anche ai cinque obiettivi strategici delle Nazioni Unite che riteniamo possano avere l'impatto maggiore, attraverso i nostri clienti, prodotti, processi e partnership. Nel nostro rapporto sulla sostenibilità di Solenis [a partire da pagina 17], illustriamo visivamente come le tre lenti strategiche, i quattro pilastri della sostenibilità, i temi sui materiali e gli SDG costituiscono le basi della nostra strategia ESG.

È sufficiente che Solenis utilizzi solo il quadro GRI per la rendicontazione in futuro? È improbabile, in quanto la rendicontazione sulla sostenibilità continuerà quasi certamente a evolversi. Ad esempio, in un documento informativo del Boston Consulting Group/World Economic Forum intitolato "Embracing the New Age of Materiality - Abbracciare la nuova era della materialità: Sfruttare il ritmo del cambiamento in ESG", gli autori spiegano come gli investitori stiano considerando come ciò che oggi è finanziariamente immateriale per un'azienda o un settore possa diventare materiale domani: si tratta di un processo definito "materialità dinamica". La velocità con cui i problemi diventano materiali sta accelerando per effetto delle modalità di condivisione delle informazioni. Un risultato potrebbe essere la revisione e l'aggiornamento costanti delle valutazioni di materialità per garantire che la strategia aziendale e la conseguente rendicontazione siano pertinenti e aggiornate.

Noi di Solenis ci impegniamo a essere il fornitore leader di soluzioni di sostenibilità e assistenza per le industrie ad alto consumo di acqua. Ci impegniamo a migliorare continuamente la nostra trasparenza e a misurare i nostri progressi verso obiettivi e indicatori di prestazione chiaramente definiti in tutte le aree ESG. Continueremo inoltre a monitorare le tendenze della sostenibilità, i rischi e le opportunità che la nostra attività deve affrontare, con una valutazione della materialità aggiornata ogni anno e il monitoraggio dei cambiamenti normativi. E, naturalmente, ci impegniamo a essere trasparenti e a pubblicare ogni anno un Rapporto sulla sostenibilità revisionato da un ente esterno.

Per saperne di più sulla sostenibilità in Solenis, visita le pagine sulla sostenibilità sul sito web Solenis.com. Oppure scarica una copia del nostro ultimo Rapporto sulla sostenibilità.