Steeds meer bedrijven, investeerders en andere stakeholders willen zich tegenwoordig breder inzetten tegen klimaatverandering, waterschaarste, afvalvolumes, verlies van biodiversiteit en andere negatieve milieu-effecten. Hoewel financiële rapportering essentieel blijft, erkennen veel bedrijven ook het feit dat transparantie en gestandaardiseerde, niet-financiële ESG-rapportering (Ecologie, Maatschappij en Governance) belangrijker worden voor beleggers en klanten.

Die trend heeft een aantal onderliggende drijfveren. In 2015 werden bijvoorbeeld de 17 VN-doelstellingen voor duurzame ontwikkeling (SDG's) ingevoerd als onderdeel van Agenda 2030. SDG 12.6 heeft specifiek als doel om 'Bedrijven – vooral grote en transnationale bedrijven – aan te moedigen om duurzame praktijken toe te passen en duurzaamheidsinformatie te integreren in hun rapportage.' Deze SDG is bedoeld om duidelijk te maken dat organisaties hun bijdrage aan de Agenda 2030 voor Duurzame Ontwikkeling begrijpen, uitdragen en op een betere manier aanpakken.

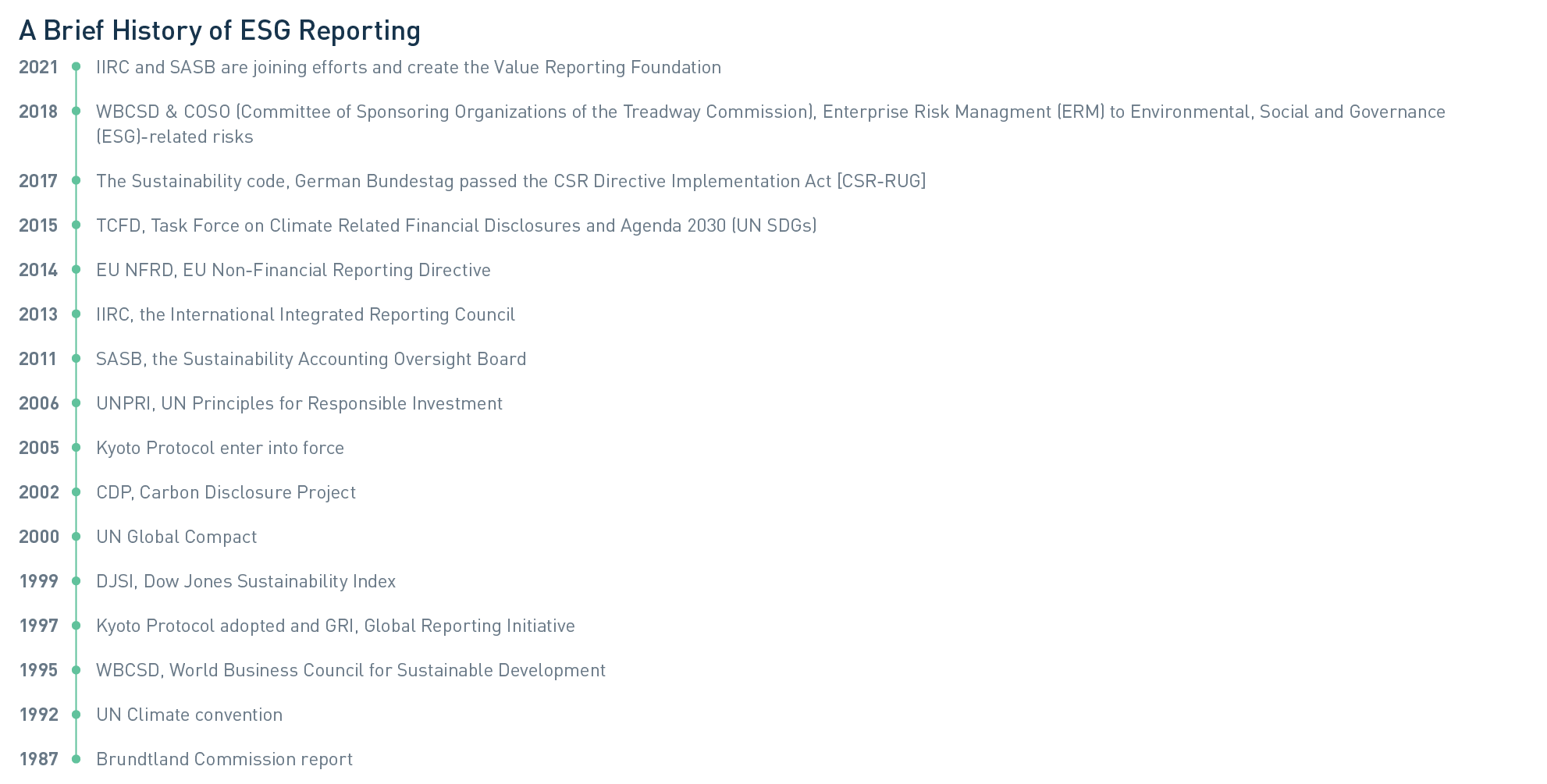

Toen Solenis begon met de implementatie van niet-financiële rapportage voor ESG, werd duidelijk hoe uitdagend het was om de effecten nauwkeurig te meten en transparant te presenteren – en dus ook om vooruitgang aan te tonen. Dit korte overzicht van de ESG-geschiedenis geeft meer inzicht in bovengenoemde uitdagingen. Sinds in 1987 het verslag van de Commissie Brundtland werd gepubliceerd, en het concept van 'duurzame ontwikkeling' werd geïntroduceerd, is de belangstelling voor ESG-rapportering steeds groter geworden. Als gevolg daarvan zagen we de opkomst van een aantal organisaties die orde probeerden te scheppen binnen het concept van duurzaamheidsrapportering (zie afbeelding 1).

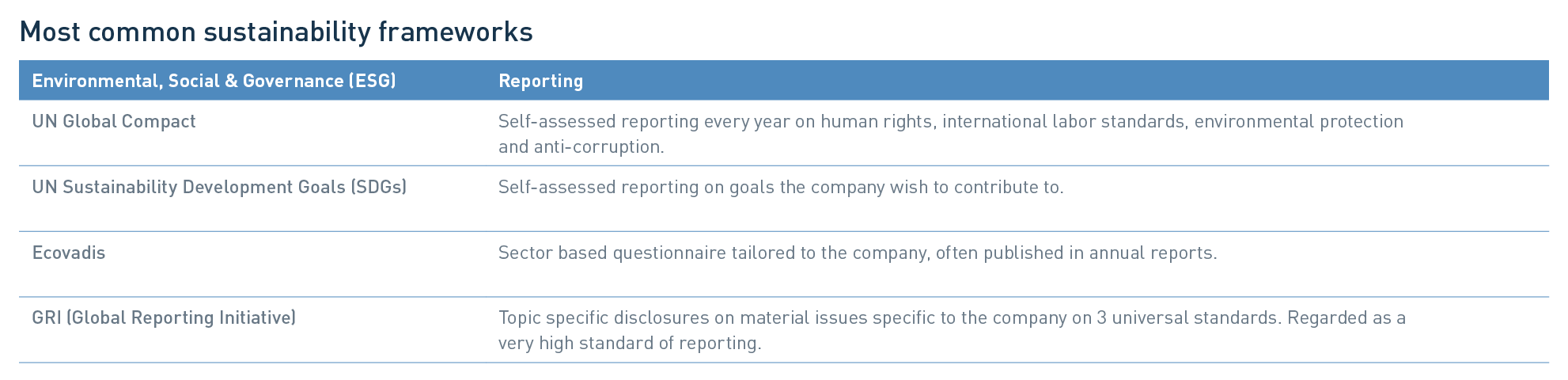

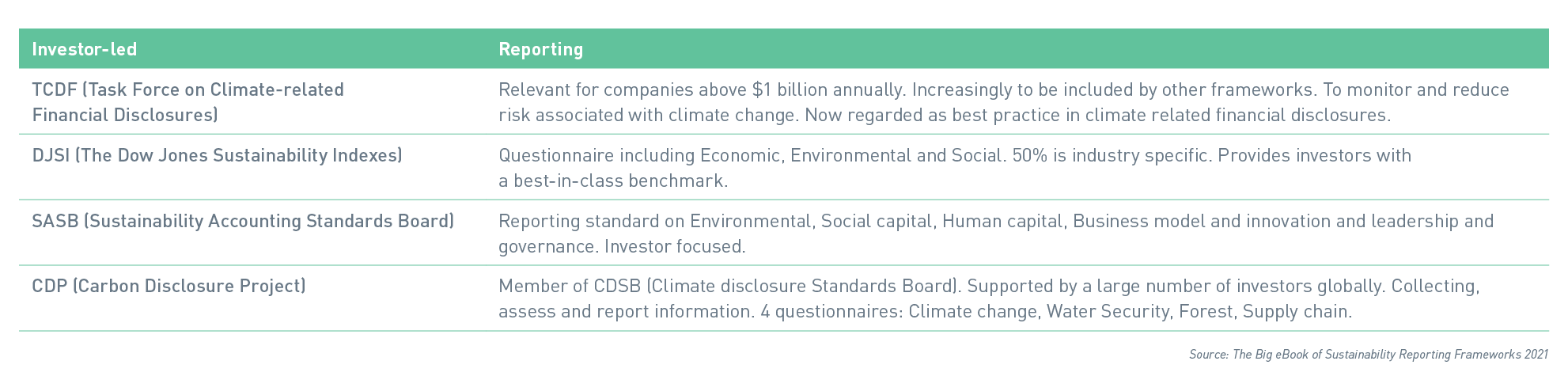

Helaas hebben deze inspanningen de situatie niet verhelderd, en in plaats daarvan geleid tot de ontwikkeling van uiteenlopende wereldwijde rapportagenormen. De meest voorkomende normen staan in de onderstaande tabel. Meer informatie hierover is te vinden in Het Grote eBook over Kaders voor Duurzaamheidsrapportering 2021 (The Big eBook of Sustainability Reporting Frameworks 2021).

Een beoordeling van rapporteringsmethodes

Het was voor Solenis een centraal en ingewikkeld probleem om de beste methodologie voor ESG-rapportage te bepalen – de methodologie die een positieve verandering oplevert. Uit ons onderzoek naar de verschillende duurzaamheidskaders en best practices trokken we een aantal belangrijke conclusies.

Volgens statistieken gepubliceerd in KPMG's Survey of Sustainability Reporting 2020, rapporteerde 96 procent van de 250 grootste bedrijven ter wereld (G250) over duurzaamheidsgerelateerde onderwerpen. Ook tachtig procent van de zogenoemde N100-bedrijven (5.200 bedrijven, de grootste 100 bedrijven in 52 landen) deed aan rapportage. Het Global Reporting Initiative (GRI) wordt gebruikt door ongeveer twee derde van de N100-rapporteurs en ongeveer drie kwart van de G250-bedrijven. De enquête toonde een duidelijke algemene consensus onder marktleiders over de GRI als gangbaar kader. Ook wees de enquête op het belang van externe duurzaamheids-rapportering, uitgevoerd door derde partijen. Voor G250-bedrijven maakt een dergelijke externe beoordeling tegenwoordig deel uit van 71 procent van hun rapporten.

Daaropvolgend publiceerde, in september 2020, een groep van vijf toonaangevende vrijwillige kaders – waaronder CDP, de Climate Disclosure Standards Board (CDSB), GRI, de International Integrated Reporting Council (IIRC) en de Sustainability Accounting Standards Board (SASB) – hun Intentieverklaring om Samen te Werken Richting een Complete Bedrijfsrapportering (Statement of Intent to Work Together Towards Comprehensive Corporate Reporting). Dit document omschreef hun gedeelde visie over alle elementen die zij nodig achtten voor een completere duurzaamheidsrapportage, waaronder de criteria gedefinieerd door de Task Force on Climate-related Financial Disclosures (TCFD). Om zich op effectieve wijze naar hun doel van een completer vormgegeven rapportering te bewegen, legde de groep zich toe op een nauwe samenwerking met belangrijke spelers, waaronder de International Organization of Securities Commissions (IOSCO), de International Financial Reporting Standards Foundation (IFRS), de Europese Commissie en de International Business Council van het World Economic Forum.

Naarmate dit werk vorderde, werd duidelijk dat bedrijven zowel GRI als SASB konden gebruiken in hun rapportagekader, omdat beide kaders een net iets andere focus vertegenwoordigen. SASB-normen hebben een meer branchegericht perspectief, en beoordelen een subgroep van problemen die met een hoge waarschijnlijkheid gerelateerd zijn aan de financiële materialiteit van het betreffende bedrijf in zijn specifieke sector. GRI-normen richten zich meer op de economische, ecologische en maatschappelijke impact van bedrijfsactiviteiten.

SASB en GRI publiceerden op 4 april 2021 gezamenlijk Een Praktische Gids voor de Rapportage van Duurzaamheid volgens GRI- en SASB-normen. "Dit gezamenlijke onderzoek toont aan hoe bedrijven met succes de GRI- en SASB-normen gebruiken om te kunnen rapporteren met een diepte en breedte die veel van hun stakeholders, waaronder beleggers, vereisen", aldus Janine Guillot, CEO van SASB.

"Met de praktijkervaringen die wij delen, kunnen bedrijven bepalen welk pad van duurzaamheids-rapportering het beste bij hen past, op basis van de behoeften van hun stakeholders. Ik geloof dat dit de verschillen tussen de GRI- en SASB-normen zal verhelderen – en belangrijker nog, zal verduidelijken op welke manieren beide normen tegelijkertijd kunnen worden ingezet", aldus Eric Hespenheide, voorzitter van de GRI.

Dit streven naar de consolidatie van – en samenwerking tussen – rapportagekaders werd doorgezet. Op 9 juni 2021 kondigden IIRC en SASB officieel aan te gaan fuseren onder de naam Value Reporting Foundation.

Materialiteitsbeoordelingen

Voor de ontwikkeling van hun duurzaamheidsstrategie gebruiken veel bedrijven naast een beoordelingskader ook een materaliteitsbeoordeling. Deze beoordeling is het proces dat wordt gebruikt om potentiële ecologische, maatschappelijke en governancekwesties die van invloed kunnen zijn op een bedrijf en/of zijn stakeholders – oftewel materiële zaken – te identificeren en beoordelen. Het resultaat van de analyse toont de materaliteitsonderwerpen die nodig zijn om de strategie van het bedrijf vorm te geven, doelstellingen te identificeren en zijn bedrijfsrapportering te definiëren binnen het kader van ESG. Zo kunnen materiële zaken worden afgestemd op zowel de SDG's van de VN als de GRI-normen. GRI schrijft op haar website dat "Goede rapportering op het gebied van duurzaamheid begint met een gefundeerde materialiteitsbeoordeling. Communiceer uw materialiteitsbeoordeling duidelijk en nauwkeurig met uw stakeholders en laat hen zien hoe u de kwaliteit van uw rapportering handhaaft."

In 2020 voerde Solenis zijn eerste 'data-driven' materialiteitsbeoordeling uit met behulp van Datamaran, een softwareplatform voor data-anaylse in de cloud, om onze belangrijkste thema's op het gebied van materialiteit te identificeren en priotireren. Door een materialiteitsbeoordeling uit te voeren, hebben we bevestigd, geverifieerd en gerangschikt welke duurzaamheidskwesties voor ons als bedrijf van groot belang zijn – bekeken door de lens van belangrijke stakeholders (klanten, werknemers en investeerders). Daaruit definieerden we onze pijlers voor duurzaamheid: welzijn, gezondheid en veiligheid van medewerkers en klanten; bescherming van onze planeet; partnerschap binnen onze waardeketen; en bestuur en naleving.

Duurzaamheid bij Solenis

Als Solenis besloten we ons eerste complete duurzaamheidsrapport op te stellen met behulp van de GRI-rapportagestandaard, het meest gangbare raamwerk wereldwijd. Via onze klanten, producten, processen en partnerschappen, stelden we duidelijke doelstellingen en KPI's op, die daarnaast ook waren afgestemd op de vijf SDG's van de VN waarvan wij geloven dat ze de grootste impact kunnen hebben. In ons Solenis-duurzaamheidsrapport [vanaf pagina 17] geven we visueel weer hoe onze ESG-strategie is gebaseerd op drie strategische lenzen, vier pijlers voor duurzaamheid, materialiteitszaken, en de SDG's.

Volstaat het voor Solenis om in de toekomst alleen het GRI-kader te gebruiken voor rapportage? Dat is onwaarschijnlijk, omdat de rapportering van duurzaamheid vrijwel zeker zal blijven evolueren. Zie bijvoorbeeld het witboek van de Boston Consulting Group / World Economic Forum getiteld 'Embracing the New Age of Materiality: Harnessing the Pace of Change in ESG', waarin de auteurs beschrijven hoe beleggers rekening houden met het feit dat zaken die vandaag niet financieel materieel zijn voor bedrijven of een sector, dat morgen wel kunnen zijn – een proces dat 'dynamische materialiteit' wordt genoemd. Het tempo waarop zaken materieel worden loopt omhoog door de manier waarop informatie wordt gedeeld. Mogelijk gaan we om die reden zien dat materialiteitsbeoordelingen voortdurend worden beoordeeld en vernieuwd om ervoor te zorgen dat de bedrijfsstrategie en de daaruit voortvloeiende rapportering relevant en up-to-date blijven.

Bij Solenis zijn we volledig toegewijd aan onze rol als de meest toonaangevende leverancier van duurzaamheids- en serviceoplossingen voor waterintensieve sectoren. We zullen onze transparantie voortdurend verbeteren en onze vooruitgang meten ten opzichte van duidelijk gedefinieerde doelstellingen en KPI's op alle ESG-gebieden. We blijven duurzaamheidstrends, risico's en kansen die op ons bedrijf afkomen nauwlettend in de gaten houden middels een jaarlijks bijgewerkte materialiteitsbeoordeling en de monitoring van wijzigingen in wetgevingen. En uiteraard zetten we ons in voor transparantie en publiceren we jaarlijks een extern beoordeeld Duurzaamheidsrapport.

Ga voor meer informatie over duurzaamheid bij Solenis naar de duurzaamheidspagina's op Solenis.com. Of download ons meest recente Duurzaamheidsrapport.