Obecnie coraz więcej firm, inwestorów i innych interesariuszy poszukuje sposobów na zwiększenie wysiłków na rzecz ograniczenia zmian klimatycznych, niedoboru wody, ilości odpadów, zmniejszenia się bioróżnorodności i innych negatywnych skutków dla środowiska. Chociaż sprawozdawczość finansowa pozostaje niezbędną kwestią, wiele firm zdaje sobie również sprawę, że przejrzystość i ustandaryzowana sprawozdawczość niefinansowa ESG (środowisko, społeczeństwo, ład korporacyjny) stają się coraz ważniejsze dla inwestorów i klientów.

Za ten trend odpowiedzialnych jest kilka czynników. Na przykład w ramach agendy na 2030 rok wprowadzono 17 Celów Zrównoważonego Rozwoju ONZ (SDG) już w 2015 roku. W szczególności celem SDG 12.6 jest „Zachęcanie firm, zwłaszcza dużych i ponadnarodowych, do wdrażania zrównoważonych praktyk i integrowania informacji o zrównoważonym rozwoju w cyklu raportowania”. Celem tego SDG jest jasne ustalenie, że organizacje rozumieją, komunikują się ze sobą i lepiej zarządzają swoim wkładem w program zrównoważonego rozwoju 2030.

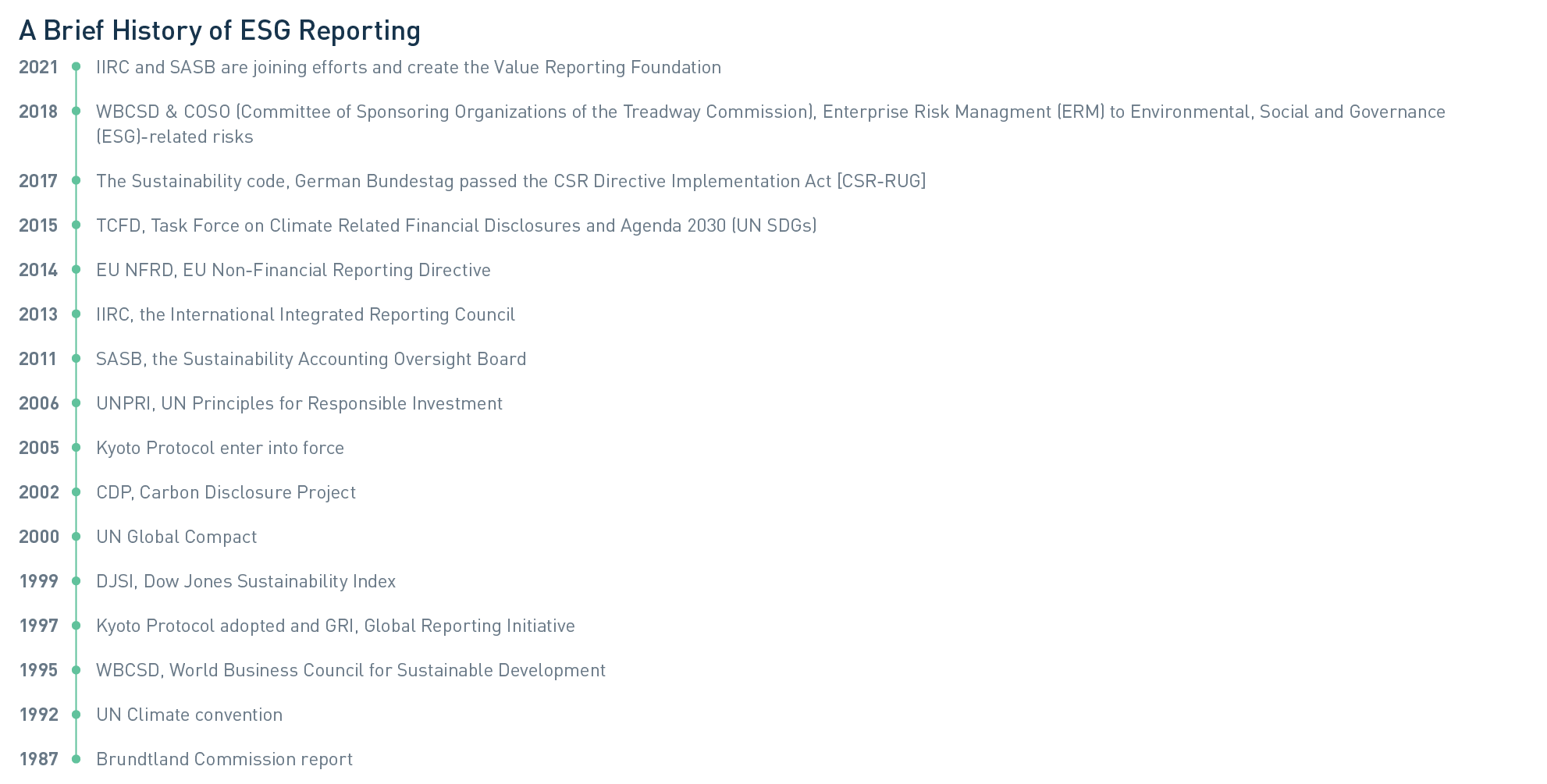

Gdy firma Solenis rozpoczęła wdrażanie sprawozdawczości pozafinansowej w zakresie ESG, stało się jasne, jak trudne będzie dokładne mierzenie wpływu i prezentowanie go w przejrzysty sposób, aby wykazać postępy. Szybki przegląd historii sprawozdawczości ESG wyjaśnia te wyzwania. Od czasu opublikowania w 1987 r. raportu Komisji Brundtlanda i wprowadzenia koncepcji „zrównoważonego rozwoju” zainteresowanie sprawozdawczością ESG zwiększyło się, a w rezultacie pojawiło się kilka organizacji próbujących wprowadzić porządek w koncepcję sprawozdawczości w zakresie zrównoważonego rozwoju (patrz rysunek 1).

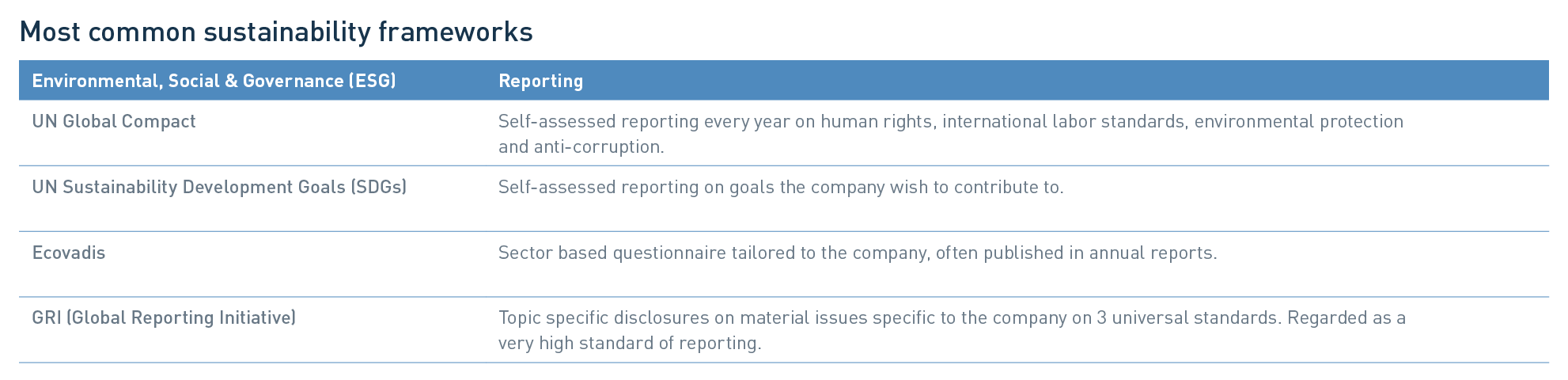

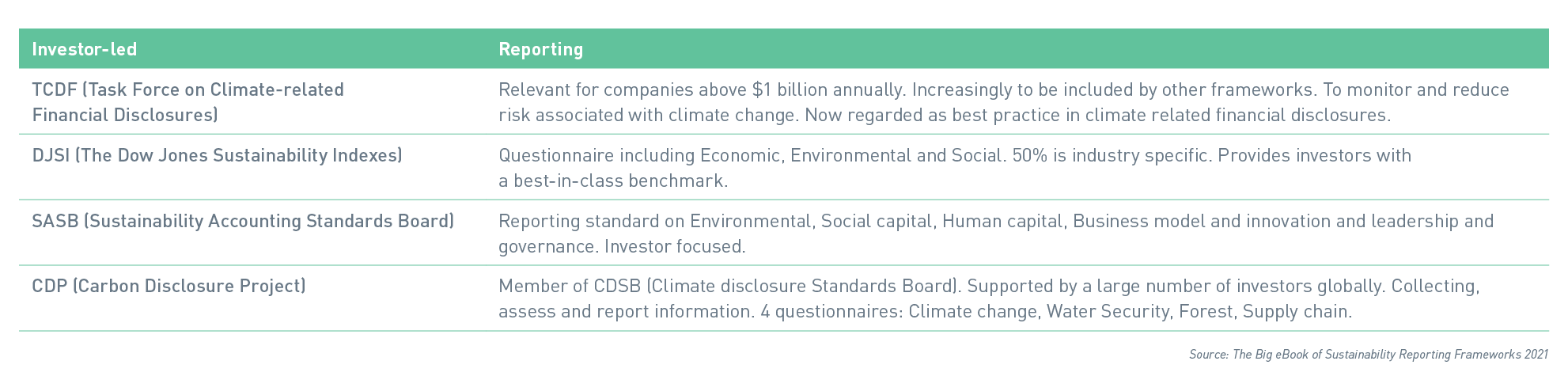

Niestety, zamiast rozjaśnić sytuację, te wysiłki doprowadziły do opracowania kilku różnych globalnych standardów sprawozdawczości. Najczęstsze z nich wymieniono w poniższej tabeli, a więcej szczegółów na ich temat można znaleźć w Wielkiej e-księdze ram sprawozdawczości w zakresie zrównoważonego rozwoju z 2021 roku.

Przegląd raportów

Określenie najlepszej metodologii raportowania ESG, która prowadzi do pozytywnych zmian, była kluczowym problemem, którego rozwiązanie było problematyczne dla Solenis. Badanie różnych ram i najlepszych praktyk doprowadziło nas do kilku kluczowych wniosków.

Według statystyk opublikowanych w KPMG Survey of Sustainability Reporting 2020 96 procent 250 największych firm na świecie (G250) zgłasza problemy związane ze zrównoważonym rozwojem. Ponadto osiemdziesiąt procent tzw. spółek N100 (5200 spółek - 100 największych spółek w 52 krajach) również składało raporty. Globalna inicjatywa sprawozdawcza (GRI) jest używana przez około dwie trzecie osób zgłaszających N100 i około trzy czwarte firm G250. Badanie wyraźnie wykazało ogólną zgodność wśród wiodących firm co do tego, że GRI jest powszechnie akceptowaną ramą. Badanie wykazało również potrzebę zewnętrznej weryfikacji raportu zrównoważonego rozwoju firmy przez stronę trzecią. W przypadku firm G250 taka zewnętrzna ocena jest obecnie częścią w 71% ich raportów.

Następnie we wrześniu 2020 r. grupa pięciu wiodących dobrowolnych ram — w tym CDP, Climate Disclosure Standards Board (CDSB), GRI, International Integrated Reporting Council (IIRC) i Sustainability Accounting Standards Board (SASB) — opublikowała swoje Oświadczenie o zamiarze współpracy na rzecz kompleksowego raportowania korporacyjnego. W nowym dokumencie opisano ich wspólną wizję elementów niezbędnych do bardziej kompleksowej sprawozdawczości w zakresie zrównoważonego rozwoju, w tym kryteriów określonych przez grupę zadaniową ds. ujawniania informacji finansowych związanych z klimatem (TCFD). Grupa zobowiązała się do ścisłej współpracy z kluczowymi podmiotami, takimi jak Międzynarodowa Organizacja ds. Komisji Papierów Wartościowych (IOSCO), Międzynarodowa Fundacja Standardów Sprawozdawczości Finansowej (IFRS), Komisja Europejska i Międzynarodowa Rada Biznesowa Światowego Forum Ekonomicznego, w celu osiągnięcia celu kompleksowego raportowania.

W miarę postępów prac stało się jasne, że firmy mogą korzystać zarówno z GRI, jak i SASB razem w ramach raportowania, ponieważ każda z nich ma nieco inny cel. Normy SASB mają bardziej ukierunkowaną perspektywę branżową i identyfikują podzbiór kwestii, które prawdopodobnie będą miały znaczenie finansowe dla firmy w danej branży. Standardy GRI koncentrują się bardziej na wpływie działalności przedsiębiorstwa na gospodarkę, środowisko i społeczeństwo.

SASB i GRI opublikowali wspólnie 4 kwietnia 2021 r. „Praktyczny przewodnik dotyczący sprawozdawczości w zakresie zrównoważonego rozwoju przy użyciu standardów GRI i SASB”. „Te wspólnie przeprowadzone badania pokazują powodzenie firm w wykorzystaniu standardów GRI i SASB w celu szerokiego i głębokiego ujawniania informacji wymaganych przez wielu interesariuszy, w tym inwestorów” – powiedziała Janine Guillot, dyrektor generalna SASB.

„Dzięki dzieleniu się praktycznymi doświadczeniami umożliwiamy firmom określenie odpowiedniej dla nich ścieżki raportowania dotyczącego zrównoważonego rozwoju, w oparciu o potrzeby swoich interesariuszy. Wierzę, że poprawi to zrozumienie różnic między standardami GRI i SASB oraz, co najważniejsze, sposobów ich jednoczesnego stosowania” – powiedział Eric Hespenheide, prezes GRI.

Dążenie do konsolidacji i współpracy w ramach sprawozdawczości trwa nadal. 9 czerwca 2021 r. IIRC i SASB oficjalnie ogłosiły połączenie, tworząc Value Reporting Foundation.

Ocena istotności

Oprócz ram sprawozdawczych wiele firm opiera swoją strategię zrównoważonego rozwoju na ocenie istotności. Ocena ta jest procesem wykorzystywanym do określenia potencjalnych problemów związanych ze środowiskiem, odpowiedzialnością społeczną i ładem korporacyjnym (stanowiących istotne tematy), które mogą mieć wpływ na firmę i/lub jej interesariuszy. Wynik tej analizy dostarcza istotnych tematów do kształtowania strategii firmy, określenia jej celów i zdefiniowania sprawozdawczości dotyczącej ESG. Na przykład istotne tematy mogą być dostosowane zarówno do celów określonych przez SDG ONZ, jak i standardów GRI. GRI pisze na swojej stronie internetowej, że „Dobra sprawozdawczość w zakresie zrównoważonego rozwoju zaczyna się od uzasadnionej oceny istotności. Konieczna jest jasna i dokładna komunikacja oceny istotności interesariuszom i pokazywanie im, w jaki sposób utrzymywana jest jakość raportów”.

W 2020 roku firma Solenis przeprowadziła pierwszą opartą na danych ocenę istotności przy użyciu oprogramowania Datamaran, opartej na chmurze platformy do analizy danych, aby zidentyfikować i ustalić priorytety naszych kluczowych tematów dotyczących materiałów. Przeprowadzając ocenę istotności, potwierdziliśmy, zweryfikowaliśmy i ustaliliśmy priorytety kluczowych kwestii związanych ze zrównoważonym rozwojem, które mają znaczenie dla naszej działalności, z perspektywy kluczowych grup interesariuszy (klientów, pracowników i inwestorów). W rezultacie zdefiniowano warunki dla zapewnienia dobrostanu, zdrowia i bezpieczeństwa pracowników i klientów, ochrony naszej planety, partnerstwa w naszym łańcuchu wartości oraz zarządzania i zgodności z przepisami jako filary zrównoważonego rozwoju.

Zrównoważony rozwój w Solenis

W Solenis zdecydowaliśmy się stworzyć nasz pierwszy pełny raport dotyczący zrównoważonego rozwoju oparty na GRI jako najpowszechniejszym na świecie standardzie ramowym/raportowania. Opracowaliśmy jasne cele i wskaźniki KPI, które są również zgodne z pięcioma celami ONZ w zakresie zrównoważonego rozwoju, które jak wierzymy mają największy wpływ – poprzez naszych klientów, produkty, procesy i partnerstwa. W naszym raporcie zrównoważonego rozwoju Solenis [zaczynając od strony 17] przedstawiamy wizualnie, w jaki sposób trzy strategiczne obiektywy, cztery filary zrównoważonego rozwoju, tematy materialne i cele zrównoważonego rozwoju tworzą podstawę naszej strategii ESG.

Czy w przyszłości wystarczyło, aby firma Solenis korzystała wyłącznie z ram GRI do sprawozdawczości? Jest to mało prawdopodobne, ponieważ sprawozdawczość w zakresie zrównoważonego rozwoju prawie na pewno będzie się dalej rozwijać. Na przykład w opracowaniu technicznym Boston Consulting Group/Światowego Forum Ekonomicznego „Embracing the New Age of Materiality: Wykorzystanie tempa zmian w ESG” – autorzy opisują, w jaki sposób inwestorzy myślą o tym, jak to, co jest nieistotne finansowo dla firmy lub branży dziś, może stać się istotne jutro, proces ten jest zwany „dynamiczną istotnością”. Szybkość, z jaką problemy stają się istotne, rośnie ze względu na sposób udostępniania informacji. Jednym z rezultatów może być stała weryfikacja i aktualizacja ocen istotności w celu zapewnienia, że strategia firmy i wynikające z niej sprawozdania są istotne i aktualne.

W firmie Solenis jesteśmy całkowicie zaangażowani w bycie wiodącym dostawcą rozwiązań w zakresie zrównoważonego rozwoju i usług dla branż intensywnie wykorzystujących wodę. Będziemy stale poprawiać naszą przejrzystość i mierzyć nasze postępy w kierunku jasno określonych celów i wskaźników KPI we wszystkich obszarach ESG. Będziemy kontynuować monitorowanie trendów w zakresie zrównoważonego rozwoju, zagrożeń i możliwości stojących przed naszą firmą, poprzez coroczną aktualizowaną ocenę istotności i monitorowanie zmian w przepisach. Oczywiście zobowiązujemy się do zapewnienia przejrzystości i publikowania corocznego, sprawdzonego zewnętrznie Raportu Zrównoważonego Rozwoju.

Aby dowiedzieć się więcej o zrównoważonym rozwoju w Solenis, odwiedź strony dotyczące zrównoważonego rozwoju na witrynie Solenis.com. Można też pobierać egzemplarz naszego najnowszego Raportu Zrównoważonego Rozwoju.