Günümüzde daha fazla şirket, yatırımcı ve diğer paydaşlar; iklim değişikliği, su kıtlığı, atık hacimleri, biyolojik çeşitliliğin kaybı ve çevremize yönelik diğer olumsuz etkileri azaltmak amacıyla daha fazla çaba göstermeye çalışıyor. Finansal raporlama önemini korurken, birçok şirket şeffaflığın ve standartlaştırılmış finansal olmayan ESG raporlamasının (Çevresel, Sosyal, Yönetişim) yatırımcılar ve müşteriler için giderek daha önemli hâle geldiğini de kabul ediyor.

Bu eğilimin arkasında bir dizi etken bulunuyor. Örneğin 2015 yılında, 2030 Gündemi kapsamında 17 BM Sürdürülebilirlik Kalkınma Amacı (SKA) açıklandı. Özellikle SKA 12.6 ile "Şirketleri, özellikle büyük ve çok uluslu şirketleri, sürdürülebilir uygulamaları benimsemeye ve sürdürülebilirlik bilgilerini raporlama döngülerine entegre etmeye teşvik etmek" amaçlanmaktadır. Bu SKA'nın amacı, organizasyonların 2030 Sürdürülebilir Kalkınma Gündemi'ni daha ileriye taşımadaki katkılarını anlamalarını, duyurmalarını ve daha iyi yönetmelerini açık bir şekilde sağlamaktır.

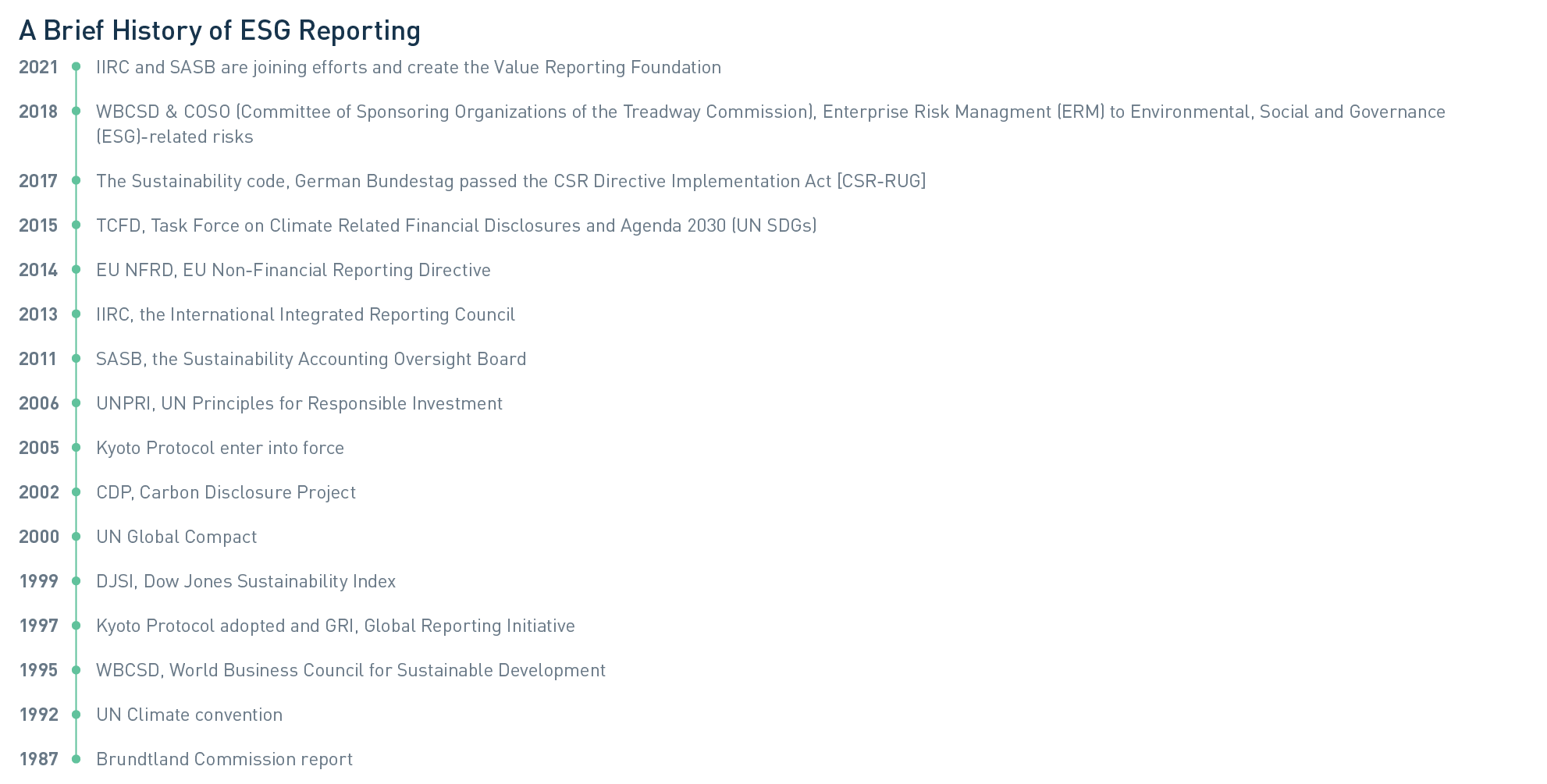

Solenis, ESG için finansal olmayan raporlamayı uygulama yolculuğuna başladığında, etkileri doğru bir şekilde ölçmenin ve ilerlemeyi göstermek için bunları şeffaf bir şekilde sunmanın ne kadar zor olacağı ortaya çıktı. ESG raporlamasının geçmişine yönelik bir değerlendirme, bu zorlukları net bir şekilde ortaya koyuyor. 1987 yılında Brundtland Komisyonu raporu yayımlanıp “sürdürülebilir kalkınma” kavramını tanıttığından beri, ESG raporlamasına olan ilgi hız kazandı ve bunun sonucunda sürdürülebilirlik raporlaması kavramını düzene sokmak amacıyla birçok organizasyon ortaya çıktı (bkz. Şekil 1).

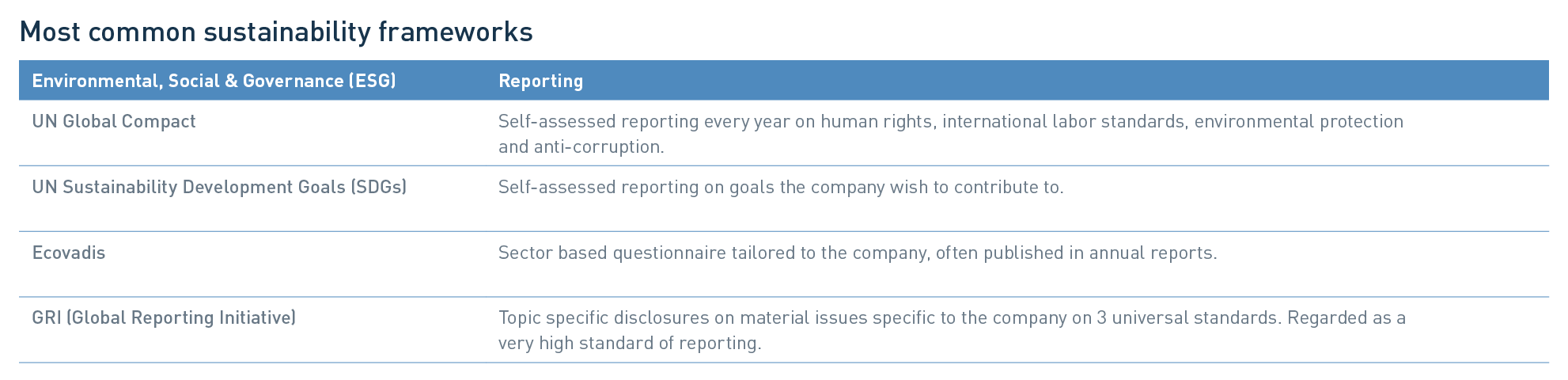

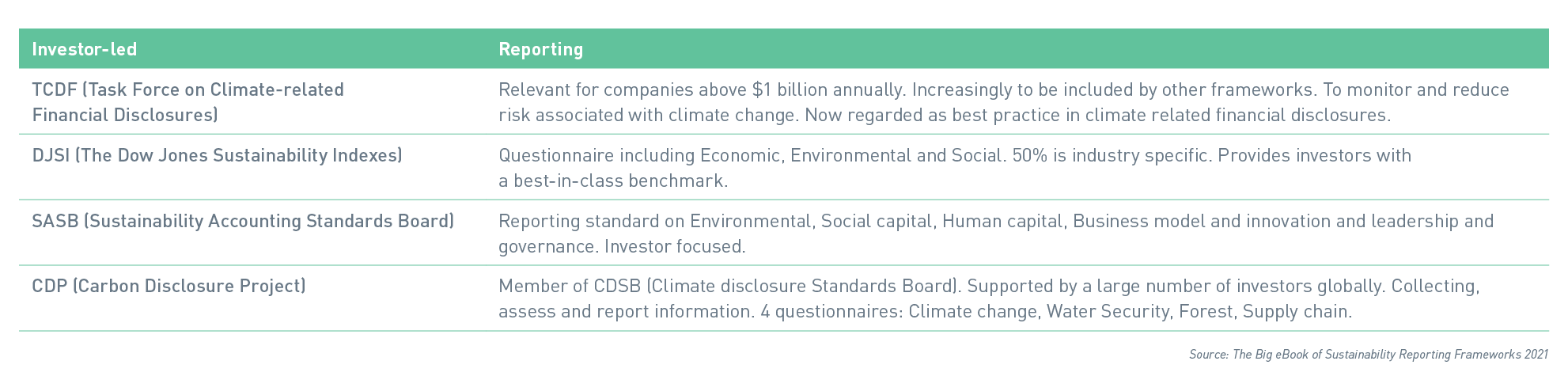

Ancak, duruma netlik kazandırmak yerine bu çabalar, raporlama için birkaç farklı küresel standardın geliştirilmesine yol açtı. Bunların en yaygın olanları aşağıdaki tabloda yer almaktadır ve bunlar hakkında daha fazla ayrıntı, The Big eBook of Sustainability Reporting Frameworks 2021'de bulunabilir.

Raporlama İncelemesi

Solenis'in çözmekte zorlandığı önemli bir konu, olumlu değişime yol açan en iyi ESG raporlama metodolojisini belirlemekti. Çeşitli çerçevelerin ve en iyi uygulamaların incelenmesiyle bazı önemli çıkarımlar sağladık.

KPMG Sürdürülebilirlik Raporlama Anketi 2020'de yayımlanan istatistiklere göre, dünyanın en büyük 250 şirketinin (G250) %96'sı sürdürülebilirlikle ilgili konularda raporlama yaptı. Ayrıca N100 olarak adlandırılan şirketlerin %80'lik bir kısmı da (52 ülkedeki en büyük 100 şirket — toplamda 5.200 şirket) raporlama yapmaktadır. Raporlama yapan N100 şirketlerinin yaklaşık üçte ikisi ve G250 şirketlerinin yaklaşık dörtte üçü tarafından Küresel Raporlama Girişimi (GRI) kullanılmaktadır. Anket, önde gelen işletmeler arasında GRI'nin yaygın olarak kabul edilen bir çerçeve olduğu konusunda genel bir fikir birliği olduğunu açıkça göstermektedir. Anket ayrıca bir şirketin sürdürülebilirlik raporunun üçüncü taraflarca harici olarak incelenmesi gerektiğini de göstermiştir. Bugün G250 şirketleri için bu tür bir dış inceleme, raporlarının yüzde 71'lik bir bölümünü oluşturmaktadır.

Ardından Eylül 2020'de CDP, İklim Açıklama Standartları Kurulu (CDSB), GRI, Uluslararası Entegre Raporlama Konseyi (IIRC) ve Sürdürülebilirlik Muhasebe Standartları Kurulu (SASB) dahil olmak üzere beş önde gelen gönüllü çerçeveden oluşan bir grup, Kapsamlı Kurumsal Raporlamaya Yönelik Birlikte Çalışma Niyet Beyanı'nı yayımladı. Yeni belgede, İklimle İlgili Finansal Beyanlar Görev Gücü (TCFD) tarafından tanımlanan kriterler de dahil olmak üzere, daha kapsamlı sürdürülebilirlik raporlaması için gerekli unsurların ortak vizyonu tanımlandı. Grup, kapsamlı raporlama hedefine ulaşmak için Uluslararası Menkul Kıymet Komisyonları Örgütü (IOSCO), Uluslararası Finansal Raporlama Standartları Vakfı (IFRS), Avrupa Komisyonu ve Dünya Ekonomik Forumu'nun Uluslararası İş Konseyi gibi önemli aktörlerle yakın iş birliği içinde çalışmayı taahhüt etti.

Bu çalışma ilerledikçe şirketlerin raporlama çerçevelerinde GRI ve SASB'yi birlikte kullanabilecekleri, çünkü her birinin az da olsa farklı bir odak noktası olduğu ortaya çıktı. SASB Standartları, daha sektör odaklı bir perspektife sahiptir ve belirli bir sektördeki şirket için finansal olarak önemli olma ihtimali yüksek olan bir dizi konuyu belirler. GRI standartları, bir şirketin faaliyetlerinin ekonomik, çevresel ve sosyal etkilerine daha fazla odaklanır.

SASB ve GRI, 4 Nisan 2021'de GRI ve SASB Standartlarını Kullanarak Sürdürülebilirlik Raporlamasına Yönelik Pratik Bir Kılavuz yayımladı. SASB CEO'su Janine Guillot, "Bu ortak araştırma, şirketlerin yatırımcılar da dahil olmak üzere birçok paydaşının ihtiyaç duyduğu derinlik ve genişlikte açıklamayı sağlamak için GRI ve SASB Standartlarını nasıl başarılı bir şekilde kullandıklarını gösteriyor" dedi.

GRI Başkanı Eric Hespenheide, "Pratik deneyimleri paylaşarak, şirketlerin paydaşlarının ihtiyaçlarına göre kendileri için doğru sürdürülebilirlik raporlama yolunu belirlemelerini sağlıyoruz. GRI ve SASB Standartları arasındaki farkların ve daha da önemlisi bu standartların eş zamanlı olarak nasıl kullanılabileceğinin daha iyi anlaşılmasını sağlayacağına inanıyorum” dedi.

Raporlama çerçevelerinin konsolidasyonuna ve iş birliğine yönelik bu çaba devam ediyor. 9 Haziran 2021'de, IIRC ve SASB birleşerek Değer Raporlama Vakfı'nı oluşturduklarını resmî olarak duyurdu.

Önemlilik Değerlendirmeleri

Birçok şirket, raporlama çerçevesine ek olarak sürdürülebilirlik stratejilerini bir önemlilik derecesi değerlendirmesine dayandırır. Bu değerlendirme; bir işletmeyi ve/veya paydaşlarını etkileyebilecek potansiyel çevresel, sosyal ve yönetişim konularını (önemli konular) belirlemek ve değerlendirmek için kullanılan süreçtir. Bu analizin sonucu; şirket stratejisini şekillendirmek, hedefleri belirlemek ve ESG etrafında raporlamayı tanımlamak için önemli konuları ortaya koymaktadır. Örneğin; önemli konular hem BM SKA'ları hem de GRI standartları ile uyumlu hâle getirilebilir. GRI web sitesinde "İyi bir sürdürülebilirlik raporlaması, sağlam temellere dayanan bir önemlilik değerlendirmesiyle başlar. Önemlilik değerlendirmenizi paydaşlarınızla açık ve doğru bir şekilde paylaşın ve onlara raporlamanızın kalitesini nasıl koruduğunuzu gösterin." yazmaktadır.

Solenis 2020 yılında, temel öncelikli konularımızı belirlemek ve önceliklendirmek için bulut tabanlı bir veri analitiği platformu olan Datamaran yazılımını kullanarak ilk veri odaklı önemlilik değerlendirmesini gerçekleştirdi. Önemlilik değerlendirmesi yaparak, önemli paydaş gruplarının (müşteriler, çalışanlar ve yatırımcılar) gözüyle işimizle ilgili önemli sürdürülebilirlik konularını onayladık, doğruladık ve önceliklendirdik. Sonuç olarak; çalışanlarımızın ve müşterilerimizin refahı, sağlığı ve güvenliği, gezegenimizi koruma, değer zincirimizdeki iş ortaklıkları ve yönetişim ve uyum konularını sürdürülebilirlik temel taşlarımız olarak belirledik.

Solenis'te Sürdürülebilirlik

Solenis için ilk tam sürdürülebilirlik raporumuzu dünyadaki en yaygın çerçeve/raporlama standardı olan GRI temelinde oluşturmaya karar verdik. Müşterilerimiz, ürünlerimiz, süreçlerimiz ve ortaklıklarımız aracılığıyla en büyük etkiyi yaratabileceğimize inandığımız beş BM Sürdürülebilir Kalkınma Amacı ile de uyumlu olan net hedefler ve temel performans göstergeleri oluşturduk. Solenis Sürdürülebilirlik Raporu'muzda [sayfa 17'den itibaren], üç stratejik merceğin, sürdürülebilirlik için dört temel taşın, önemli konuların ve SKA'ların ESG stratejimizin temelini nasıl oluşturduğunu görsel olarak tanımlıyoruz.

Solenis'in gelecekte raporlama için yalnızca GRI çerçevesini kullanması yeterli mi? Sürdürülebilirlik raporlaması çok büyük ihtimalle gelişmeye devam edeceğinden, bu pek olası değildir. Örneğin; Boston Consulting Group/Dünya Ekonomik Forumu'nun "Yeni Önemlilik Çağını Kucaklamak: ESG'deki Değişim Hızını Kullanmak" başlıklı resmî raporunda yazarlar, bugün bir şirket veya sektör için finansal olarak önemsiz olan şeylerin yarın önemli hâle gelebileceğini, "dinamik önemlilik" olarak adlandırılan bir süreçle nasıl değerlendirildiğini açıklıyorlar. Bilgilerin nasıl paylaşıldığına bağlı olarak sorunların önem kazanma hızı da artıyor. Bunun sonuçlarından biri, şirket stratejisinin ve buna bağlı raporlamanın geçerli ve güncel olmasını sağlamak için önemlilik değerlendirmelerinin sürekli gözden geçirilmesi ve güncellenmesi olabilir.

Solenis olarak Su Ağırlıklı Endüstriler için Lider Sürdürülebilirlik ve Hizmet Çözümleri Sağlayıcısı olmaya son derece kararlıyız. ESG'nin tüm alanlarında net bir şekilde tanımlanmış hedefler ve temel performans göstergeleri doğrultusunda şeffaflığımızı sürekli olarak iyileştirecek ve ilerlememizi ölçmeye devam edeceğiz. Yıllık olarak güncellenen önemlilik değerlendirmesi ve mevzuattaki değişikliklerin izlenmesi yoluyla, işletmemizi etkileyen sürdürülebilirlik trendlerini, riskleri ve fırsatları takip etmeye devam edeceğiz. Ve elbette, şeffaf olmayı taahhüt ediyoruz ve her yıl dış denetimden geçmiş bir Sürdürülebilirlik Raporu yayınlıyoruz.

Solenis'te sürdürülebilirlik hakkında daha fazla bilgi edinmek için Solenis.com'daki sürdürülebilirlik sayfalarını ziyaret edin. Veya en son Sürdürülebilirlik Raporumuzun bir kopyasını indirebilirsiniz.